חוק הכלים השלובים: נוסחת השילוב בתיקון 190

בפוסט הבא נעסוק בתיקון חשוב נוסף במסגרת תיקון 190 ונוגע בהשפעות משיכת מענק פטור ממס שנמשך במהלך שנות עבודתנו או בפרישה.

תיקון 190 יצר, למעשה, מצב שבו מס הכנסה הרשה לנו למשוך מענק פטור ממס ואולם ההתחשבנות לא נגוזה אלא רק נדחתה. צורת ההתחשבנות והשקלול של המענק הפטור הינה בגדר מה שקרוי "נוסחת השילוב" .

נוסחת השילוב משקללת את גובה הקצבה הפטורה ממס המעודכנת לאחר משיכת המענק במהלך השנים או כאשר אדם פורש והיא מחשבת את המס על קצבת הפנסיה. בפוסט הזה נרחיב כיצד הדבר בא לידי ביטוי, כלומר, ההשפעה של משיכת מענק על גובה קצבת פנסיה לאחר מס.

רקע כללי

תיקון 190 הוא תיקון רחב שמטפל במספר נושאים ביניהם מיסוי קצבאות הפנסיה .מטרתו הינה מטרה רחבה ובאה לעודד פורשים לקבל את הפנסיה שלהם בצורת קצבה ולא בצורה "הונית" (סכום אחד) . תיקון 190 שחוקק ב-2012 הוא המשך ישיר לתיקון 3 שחוקק בשנת 2008 שקבע כי כל הפקדה לקופת גמל הינה למטרת קצבה בלבד.

מטרת תיקון 190 היתה להשלים את הרפורמה שמרכזה עידוד החיסכון הפנסיוני בצורה של קצבה על פני אפיקי חיסכון אחרים. התיקון מרחיב את הפטורים ממס על משיכת החיסכון הפנסיוני בצורת קצבה, והוא תקף כלפי מי שהגיע לגיל הזכאות בשנה זו.

ביטול האפשרות לבצע הפקדות לקופות גמל הוניות החל משנת 2008 ואילך בעקבות תיקון 3, פגע בחוסכים רבים , ולכן בתיקון 190 נקבעה הטבה בצורה של הגדלת הפטור ממס לקצבה בהדרגה מעבר לפטור של 35% ממס, שהיה קיים עד אז .

כיצד שיעור הפטור על הקצבה עולה ?

הגדלת הפטור בהדרגה עד ל67% בשנת 2025 נועדה "לפצות" את היחיד על ביטול האפשרות למשיכה הונית וזאת ללא קשר לגובה מענקי הפרישה ששולמו לו.

בפוסט הבא נעסוק במקרה ובו אדם שעומד למשוך את קצבת פנסיה ויחד עם זאת במהלך שנות עבודתו משך מענקים פטורים ממס. עבור כך יצרו בתיקון 190 את נוסחת השילוב שבאה לטפל ולקבוע את גובה המס לתשלום.

אם כן, בתיקון 190 במקרה פשוט אדם יחיד יכול לנצל את מלוא הפטור המוגדל ממס על הקצבה, וזאת אם לא משך מענקים פטורים ממס במהלך שנות עבודתו , ואולם… יש מצבים יותר מורכבים.

נלך מהקל אל הכבד :

מה תיקון 190 אומר לגבי נוסחת השילוב ?

החוק אומר כי היה ואדם יחיד קיבל מענק הוני לפני תחילת שנת 2012 ולא הגיע לגיל הזכאות בתחילת שנת 2012, תחול עליו נוסחת השילוב החדשה.

מהו גיל הזכאות ?

גיל הזכאות הוא גיל פרישה (67 לגברים ו- 62 לנשים כיום), או הגיל שבו היחיד החל לקבל קצבה מזכה (לפי המאוחר מביניהם).

מהו הפטור ממס על הקצבה ?

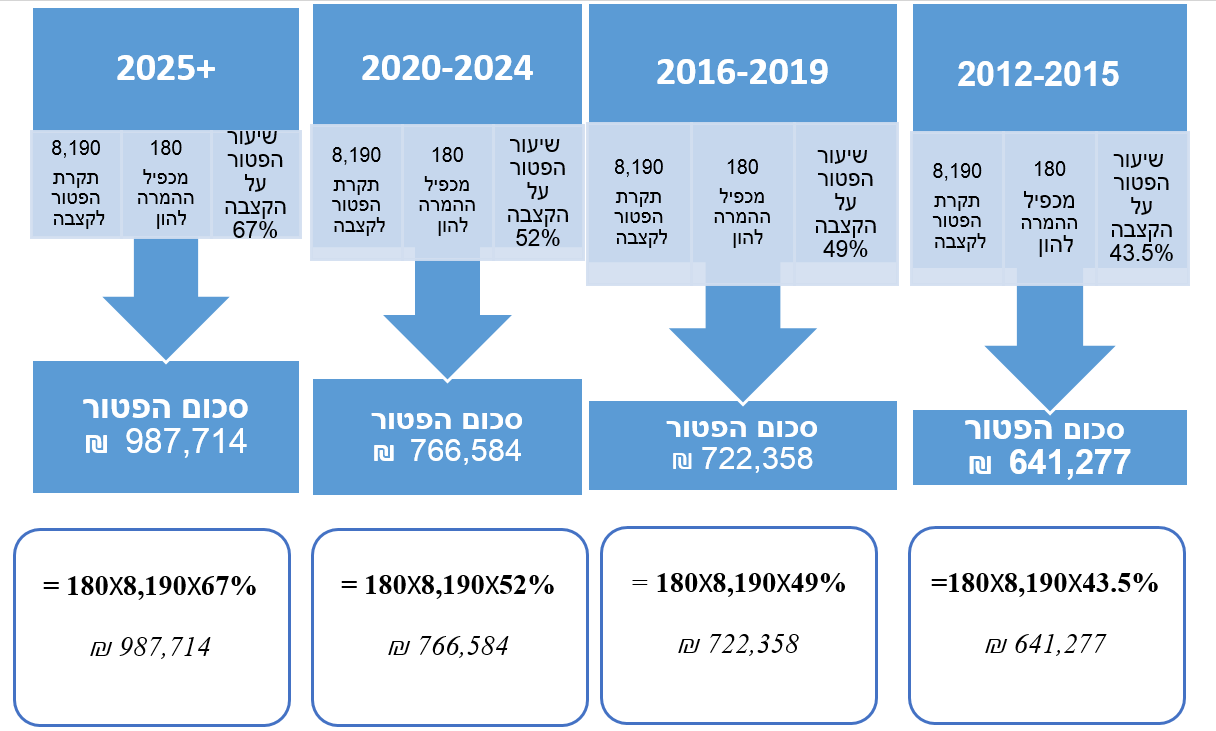

סכום הפטור על הקצבה הינו קבוע ואחיד ללא תלות בגובה הקצבה בפועל .כיום הוא עומד על 3,563 ₪ לפי החישוב הבא:

₪ X ₪ 8,190 X43.5% = 3,563

מכפיל ההמרה להון : מקדם ההמרה עומד על 180 . על ידי הכפלת התקרה הפטורה (8,190 ₪) במקדם הזה נדע מה סכום הפטור ההוני . מקדם זה יוצר תחליף לקצבה ומבטא למעשה כיצד הקצבה הופכת להון.

המקור של המקדם הזה הינו בתוחלת החיים הממוצעת בחודשים בין ממוצע התוחלת של גבר וממוצע התוחלת של אישה.

לכן ההון הפטור ממס לשנת 2012 (מועד התחלת תיקון 190) הינו 641,277 ₪ לפי החישוב הבא:

43.5% * 8,190 = 3,563 * 180 = 641,277 ₪

שיעור הפטור ממס לקצבה * מקדם ההמרה להון = ההון הפטור ממס

זאת אומרת שניתן למשוך לפי ערכי 2012 סכום של 641,277 ₪ בפטור ממס בתנאי שמוותרים על כל הפטור ממס על הקצבה מזמן הפרישה למשך כל החיים.

מה קורה אם קיבלתי מענקים במשך שנות העבודה או מענק פרישה ? במידה וקיבל הפורש מענקים פטורים ממס אז מנכים אותם מיתרת ההון הפטור . זאת אומרת שתקרת הפטור ממס יורדת .

איך מחשבים את הירידה או את שיעור הפגיעה?

מנכים את שיעור המענק הפטור שקיבל האדם מתקרת ההון הפטור במכפלה של מקדם שכיום עומד על 1.35 .

באיזה אופן ?

הפטור יחושב במחדש לאחר קיזוז המענק הפטור (לאחר ההכפלה ב1.35) ולאחר ניכוי משיכת קצבה מהוונת פטורה.

מהו המקדם של 1.35 ?

זהו מקדם קבוע שבא לבטא יתרון לפורש לקבלת קצבה על פני משיכת הון בפטור ממס . התרגום של המקדם הינו בעל כלל פשוט שאומר שעל כל שקל שאני מושך כקצבה פטורה ממס ,השווי שלו יהיה 1.35 כהוני בפטור ממס . או במילים אחרות אם אני מושך סכום הוני בפטור אני מקריב 1.35 אל מול משיכתו כקצבה.

המקדם חושב בנוסחא למטה ומבטא את היחס שבין שיעור הפטור על הקצבה (מונה) לבין שיעור הפטור של משיכת מענקים על פני 32 שנים (מכנה):

האם פורש יחיד מחויב לאופן החישוב בתיקון 190 ?

ובכן , לא . אדם רשאי להודיע לפקיד שומה בתוך 90 יום ממועד הגיעו לגיל הזכאות כי ברצונו להחיל על עצמו את נוסחת השילוב הישנה (הנוסחה שהיתה קיימת לפני התיקון) והיא תחול אף על מענק פטור שנתקבל לאחר תחילת שנת 2012.

מה עשוי להשתנות בעתיד ?

מפעם לפעם עשוי כל אחד מהגורמים בנוסחת להשתנות בחקיקה כמו תקרת הקצבה המזכה או מקדם ההון שכיום הוא 180.

מהו המענק הפטור ?

המענק הפטור לפי נוסחת השילוב החדשה הוא סכום המענקים הפטורים ממס שקדמו לגיל הזכאות וקיבל יחיד בעד שנות עבודתו – ולכל היותר מ-32 שנות עבודה,

מי חריג ?

מי קיבל מענק מענק ושפרש מעבודתו מחמת נכות רפואית יציבה בדרגה של 75% לפחות וכן ולמעט מענקים פטורים אשר קיבל מי שפרש מכוחות הביטחון ( צבא , משטרה , שב"ס שב"כ , מוסד ושירותי הביטחון הנוספים).

דוגמאות לחישוב

עודד פרש ב2012 בגיל 67 וקיבל מענק פטור ממס של 300,000 ₪ בגין 40 שנות עבודה

משכורתו האחרונה היתה 10,000 ₪ ובעת פרישתו מלאו לו 67 שנים

הוא יחל לקבל קצבה של 9,000 ₪

תקרת הקצבה המזכה 8,190

נשאלות מספר שאלות :

- מהו מספר השנים הפטור ממס ?

- מהו סכום המענק שפטור ממס?

- מהי יתרת ההון הפטורה ממס ?

- מהו ערך הפחתת הפטור שנוצל?

- מהי יתרת ההון הפטורה?

- מהו הפטור החודשי?

- מהי הפגיעה החודשית בפטור על הקצבה?

- מהי הקצבה החייבת במס ?

תשובות

- מהו מספר השנים הפטור ממס ?

- תשובה : 32 הינם מספר שנות העבודה המקסימליות לחישוב ולכן במקרה הזה ילקחו בחשבון 32 שנים וזאת מתוך 40 שנות עבודה שעבד עודד.

- תשובה : סכום המענק הפטור ממס הינו 240,000 והוא מחושב לפי החלק היחסי של 32 שנות עבודה מקסימליות מתוך שנות העבודה בפועל שעבד עודד. לפי החישוב הבא: 32/40X 300,000 =240,000

- מהו סכום המענק שפטור ממס?

- מהי יתרת ההון הפטורה ממס?

- תשובה : יתרת ההון הפטורה לפני ההפחתה ב2017 הינה 722,358 ₪ לפי(49%X8,190X180)

- מהו ערך הפחתת הפטור שנוצל?

- תשובה : המענק המשוקלל שמשך – 240,000 ₪ לפי (32/40x 300,000) מוכפל במקדם הפגיעה בפטור שהוא 1.35 לפי (8,190X 180 X 35%)/(11,190 x32 ) =1.34929 =~ 1.35)

- בשקלול הפגיעה בפטור ערך המענק לחישוב המס הינו 1.35X 240,000 ₪ = 324,000₪

- מהי יתרת ההון הפטורה?

- יתרת ההון הפטורה לפני ההפחתה הינה 722,358 ₪

- ערך המענק בשקלול הפגיעה בפטור הינו 324,000 ₪

ולכן יתרת ההון הפטורה ממס הינה 7 22,358 -324,000=398,358 ₪

מהו הפטור החודשי ?

תשובה:: הפטור החודשי הינו 2,213 ש"ח לפי 398,358 / (180 ) = 2,213

- מהי הפגיעה החודשית בפטור על הקצבה?

- תשובה : הפטור החודשי הינו 1,800 ש"ח לפי ערך הפגיעה הכולל מחולק במקדם 324,000/(180 ) = 1,800

- מהי הקצבה החייבת במס ?

- תשובה הקצבה החייבת במס הינה 10,000-2,213=7,787

דוגמא נוספת

מנחם בן 67 וביום ה1.1.2013 פרש מעבודה והתחיל לקבל קצבה בסך של 9,000 ש"ח

בגין תקופת העבודה של 32 שנות עבודתו הוא קיבל מענקים פטורים בסך של 400,000 ₪

מהי הקצבה הפטורה ממס ?

שיעור המענק הפטור עם הפגיעה המשוקללת : X ₪ 400,000 X 1.35 = 540,000

- יתרת ההון הפטורה לפני ההפחתה הינה 641,277 ₪ לפי (43.5%X 8,190 X 180)

שיעור יתרת המענק הפטור 641,277 – 540,000 = 101,277

הקצבה הפטורה ממס : 562.6 ₪ לפי 241,358/180 = 562.6 ₪