האם כדאי לנהל את הכסף דרך פוליסת חיסכון?

אם אתם פנסיונרים ונמאס לכם לממן את הבנק או את בית ההשקעות ולשלם מס מס מלא על הרווחים הקטנים , אז תדעו שיש באפשרותכם לנצל הטבת מס משמעותית מהמדינה ועל הדרך גם לנהל את תיק ההשקעות בצורה חסכונית עם יתרונות השקעה נוספים .

עושים את זה דרך מוצר שקרוי בשם "פוליסת חיסכון" .

מהי פוליסת חיסכון ?

פוליסת חיסכון הינה למעשה תיק השקעות בניהול חברות הביטוח ולעיתים נקראת גם פוליסת השקעה . היא מהווה אלטרנטיבה חסכונית לתיקים מנוהלים על ידי בתי ההשקעות.

פוליסת חיסכון מאפשרת למשקיע גמישות מלאה, שליטה במסלולי ההשקעה ורמות הסיכון בכל מסלול ישנה מדיניות השקעות ברורה עם רמות סיכון מוגדרות מראש.

היכן הכדאיות?

בפוליסות החיסכון ניתן למצוא יתרונות מהותיים כמו :

- למי שנולד לפני שנת 1948 יש פטור מלא ממס רווחי הון עד לתקרה הקבועה בחוק.

- דחיית תשלום המס עד לזמן שמושכים את הכסף.

- פיזור רחב של ההשקעה .

- מגוון רחב של מסלולים מהסולידי ביותר ועד לנועז.

- אין עלויות כמו קנייה ומכירה בעת מעבר בין מסלולים או בעת המשיכה.

- עמלה אחת קבועה ושקופה למשקיע.

- מרכיב משמעותי של נכסים לא סחירים כמו נדל"ן מניב ,השקעות בפרויקטים לאומיים כמו כביש 6 ומנהרות הכרמל , הלוואות לעמיתים מניות לא סחירות בהנפקה פרטית – כל אילו הם אפיקי השקעה חוץ בורסאים ולפיכך מהווים כרית ביטחון למשקיע .

ניתן לרשום מוטבים או להגדיר את ההשקעה כמיועדת לנכדים ובכך רישום המוטבים גובר על כל צוואה.

ניתן להשקיע גם בסכומים נמוכים של אלפי שקלים בודדים ,שלא כמו בתיקי השקעות מנוהלים בבתי השקעות הדורשים מינימום של מאות אלפים. וזוהי אלטרנטיבה רווחית וזולה לפיקדונות הבנקים שלא נושאים תשואה.

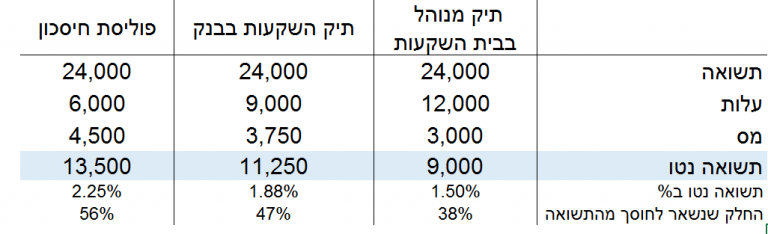

להלן השוואה בין שלוש אלטרנטיבות עיקריות לניהול השקעה :

בואו נראה מה יהיה ההבדל בין התשואה נטו לתשואה ברוטו על תיק השקעות של 600 אלף שקל בהנחת תשואה של 4%

זאת אומרת שההבדל בתשואה נטו יכול להגיע עד ל 0.75% פער בכל שנה.

בנוסף ישנה הטבת מס משמעותית (לפי סעיף 125 ד') לחוסכים מעל גיל 69 (היום) עד לתקרה של 16,560 שקל ₪ לזוג הפטורים ממס רווחי הון של 25% – הטבה של כ 4,140 ₪ כל שנה לזוג בגיל הנ"ל (או 3,360 ₪ ליחיד).

על מנת לסבר את האוזן מההשוואה עולה שמתשואה לא רעה בכלל של 4% עבור זוג גימלאים בני 70 ההבדל יהיה להלן : .

- בתיק מנוהל בבית ההשקעות נשארה לכם כ-25% מהתשואה בלבד.

- בבנק קצת יותר כ40% מהתשואה בלבד.

- בפוליסת חיסכון נשארה בידכם רוב התשואה בהערכה של כ– 70% מהתשואה.

חשוב לציין כי פוליסת חיסכון הינה מוצר טהור לחיסכון ללא מרכיב ביטוחי ומנוהלת באחת מחברות הביטוח. המוצר הינו מפוקח על ידי משרד האוצר , והתשואות מוצגות על ידי משרד האוצר מידי חודש באתר "ביטוח נט" .

- הראל – "מגוון".

- מנורה מבטחים Top Finance.

- מגדל – "קשת".

- הפניקס – "אקסלנס אינווסט".

- כלל ביטוח – "חיסכון פיננסי".