תיק אג"ח לפדיון או פיקדון בבנק?

השוואה מקיפה בין תשואה, נזילות וסיכון

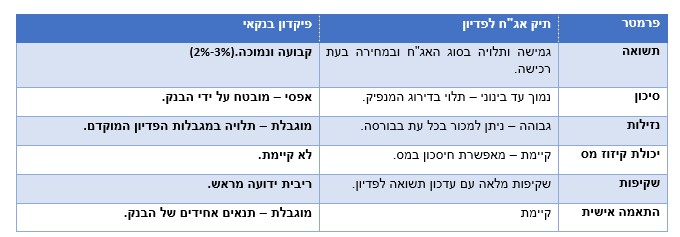

בעולם ההשקעות, רבים מחפשים אפיקים סולידיים המציעים תשואה יציבה לצד סיכון נמוך. שני הכלים הפופולריים ביותר בקטגוריה זו הם פיקדון בנקאי שכולם מכירים ו-תיק אג"ח לפדיון. שפחות מוכר בציבור הכללי. בעוד הפיקדון נחשב לפתרון השמרני ביותר, תיק אג"ח לפדיון מציע אפשרויות מתקדמות יותר, עם פוטנציאל תשואה גבוה יותר. להלן סקירה מקצועית המאפשרת להבין את היתרונות והחסרונות של כל אחד מהאפיקים הללו.

פיקדון בנקאי – יציבות, אבל מוגבלת

פיקדון בנקאי הוא כלי השקעה סולידי, שבו הבנק (שמפקידים אצלו את הפיקדון) מבטיח להחזיר למשקיע את כספו בתוספת ריבית שנקבעה מראש החזר קרן בתוספת ריבית קבועה, בתנאי שהכסף נשאר נעול למשך התקופה שנקבעה מראש.

יתרונות הפיקדון הבנקאי:

- סיכון מינימלי: הבנק מחויב להחזיר את הסכום בתוספת ריבית, ללא תלות בתנודות השוק.

- פשטות: אינו מצריך מעקב מתמשך או התעסקות בניהול השקעות.

- גמישות במבחר מסלולים: פיקדונות שקליים, צמודי מדד, מט"ח ועוד.

חסרונות הפיקדון הבנקאי:

- תשואה נמוכה יחסית: ריביות כיום נעות בין 2%-3% לשנה, דבר שהופך את הפיקדון לפחות אטרקטיבי בתנאי אינפלציה גבוהה.

- מגבלות פדיון מוקדם: יציאה לפני מועד הסיום גוררת לרוב ריבית מופחתת באופן משמעותי.

- אין יכולת לנצל הפסדים לצורכי קיזוז מס :מול ניירות ערך אחרים

- אין גמישות בניהול הכספים , ניצול הזדמנויות בשוק או שימוש בכסף במקרה של צורך דחוף

תיק אג"ח לפדיון – נזילות עם תשואה חזויה

תיק אג"ח לפדיון מתמקד בהשקעה באיגרות חוב, לרוב עד למועד הפדיון. מדובר באסטרטגיה שמטרתה להבטיח תשואה יציבה המוגדרת מראש, תוך ביטול השפעות התנודתיות בשוק במהלך חיי האיגרת.

מהו אג"ח?

אגרת חוב היא התחייבות של מנפיק האיגרת (באם זו מדינה, תאגיד או מוסד פיננסי) לשלם ריבית ואת הקרן למשקיע.

איגרת חוב (אג"ח) היא הלוואה שמעניק המשקיע לגוף כלשהו, כמו חברה או ממשלה, בתמורה להתחייבות לשלם לו ריבית קבועה או משתנה ולפרוע את הקרן בתום התקופה שנקבעה מראש. במילים פשוטות, זו דרך לגייס כסף ישירות ממשקיעים , לרוב באמצעות הבורסה וזאת במקום מבנק, תוך התחייבות להחזיר להם את הסכום עם רווח.

תיק אג"ח לפדיון מיועד להחזיק את איגרת החוב עד למועד הפירעון, שבו מוחזרת הקרן בתוספת הריבית שהובטחה למשקיע.

יתרונות תיק אג"ח לפדיון:

- נזילות גבוהה: איגרות חוב נסחרות בבורסה, כך שניתן למכור אותן בכל שלב לפי צורך אישי.

- שקיפות: ניתן לחשב את התשואה הצפויה לפדיון בכל רגע, מה שמספק למשקיע הבנה מדויקת של רווחיות ההשקעה.

- יכולת קיזוז מס: ניתן לנצל הפסדי הון מהשקעות אחרות לקיזוז הרווחים שנוצרו בתיק האג"ח, מה שלא אפשרי בפיקדון בנקאי.

- תשואה גמישה: בהתאם לסוג האג"ח הנבחר – ממשלתיות, קונצרניות או מק"מ – ניתן להתאים את התיק לפרופיל הסיכון האישי.

חסרונות תיק אג"ח לפדיון:

- מורכבות יחסית: דורש הבנה מסוימת בניהול השקעות או הסתייעות במנהל השקעות.

- חשיפה לסיכון מנפיק: במקרה של אג"ח קונצרני, דירוג נמוך של המנפיק עלול להגדיל את הסיכון להפסד.

השוואה – תיק אג"ח לפדיון מול פיקדון בנקאי

השורה התחתונה

שני האפיקים – פיקדון בנקאי ותיק אג"ח לפדיון – מהווים פתרונות סולידיים למשקיעים המחפשים יציבות וביטחון. עם זאת, תיק אג"ח לפדיון מציע גמישות רבה יותר, פוטנציאל תשואה גבוה יותר, ויתרונות מס משמעותיים.

עבור מי שמוכן לקחת מעט יותר סיכון ולנהל השקעה בצורה אקטיבית יותר, תיק אג"ח לפדיון עשוי להיות הבחירה המועדפת.

גילוי נאות: מאמר זה אינו מהווה ייעוץ פיננסי אישי. יש לפנות ליועץ השקעות מוסמך לצורך התאמת המוצר לצרכים הפיננסיים האישיים.