כל מה שמתגמל במיסוי קופת הגמל

קופות הגמל עברו עם השנים שינויים רבים ומפליגים . דבר אחד מהותי לא השתנה והוא שכולם יודעים (טוב.. כמעט כולם) שלקופות הגמל יש הטבות רבות ושונות במס , בניהול ההשקעות ובדמי הניהול. בפוסט הזה נתמקד במיסוי קופות הגמל ולמעשה כמה ואיך מקבלים הטבות מס על ידי השקעה במכשיר הזה.

לפני זה קצת מושגים בסיסים :

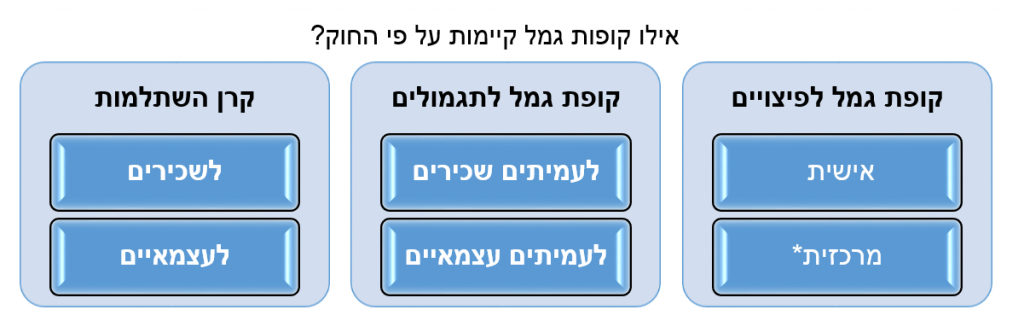

מי שמשקיע בקופת גמל ושרשומים על שמו כספים ברישומי קופת גמל במסגרת חשבון ספציפי.

נקרא עמית: עמית הוא אדם שרשומים על שמו כספים ברישומי קופת גמל במסגרת חשבון ספציפי.

יש מספר סוגי עמית שהעיקריים שבהם :

עמית שכיר עובד אשר מעסיקו משלם בעדו כספים לקופת גמל, בגין תגמולים או פיצויים

עמית עצמאי : עמית יחיד המשלם כספים לקופת גמל בעד עצמו.

הפקדה לקופת גמל – בהפקדות לקופת גמל, חשוב להבדיל בין שני סוגי עובדים, משום שכל אחד מהם נהנה מהטבות מס

*קופה מרכזית לפיצויים נסגרה להפקדות בסוף 2010

עובדים, אשר כל שכרם מבוטח :בגין כלל שכרם מבצע המעסיק הפקדות להטבות סוציאליות (קרן פנסיה, קופת גמל, קרן השתלמות, ביטוח מנהלים וכדומה)

עובדים שרק חלק משכרם מבוטח – כלומר, שרק עבור חלק משכרם מבצע המעסיק הפרשות להטבות סוציאליות (קרן פנסיה, קופת גמל, קרן השתלמות, ביטוח מנהלים וכדומה)

עכשיו אחרי שעברנו את שלב ההגדרות הללו , הגענו לחלק החשוב : אילו הטבות מס ניתנות ?

ובכן , המדינה מעניקה הטבות המס כנגד הפקדות לקופות הגמל וזאת בהתאם לפקודת מס הכנסה.

ההטבות הללו מגיעות בצורת שתי הטבות עיקריות בשלב ההפקדה :

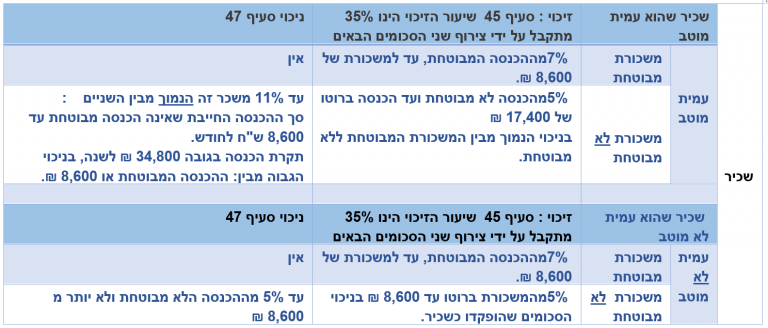

- ניכוי סעיף 47 לפקודה נותן הטבת מס כניכוי מהמס כלומר הקטנת גובה השכר שממנו מחושב גובה המס.

- זיכוי סעיף 45א לפקודת מס הכנסה זיכוי מהמס כלומר החזר של המס ששילמנו.

מי זכאי להנות מהטבות המס ?

החוק מבדיל בין שני סוגי עמיתים:

עמית מוטב – אדם שההפקדה שלו שבשל הכנסתו לקופת גמל מגיעה לכל הפחות ל 16% מהשכר הממוצע במשק לשנת 2017 במשק (9,673 ₪ ) – כלומר, 1,548 ש"ח לחודש 18572 ש"ח לשנה.

* מדובר בהפקדות העובד והן בהפקדות המעביד לתגמולים ולפיצויים והן הפקדות אישיות שהשכיר יוזם עצמאית. עמית מוטב יכול ליהנות מניכוי בגין הפקדות בקופ"ג לקצבה שלו, או של בן זוגו, או של ילד מעל גיל 18.

עמית לא מוטב הוא אדם שההפקדה שלו לקופת גמל אינה מגיעה ל-16% מהשכר הממוצע במשק.

הכנסה מבוטחת – הכנסה לגביה קיים לשכיר חיסכון פנסיוני בשיתוף המעביד.

התקרה: המעסיק יכול להפקיד לעובד עד 7.5% מ-4 פעמים השכר הממוצע במשק = 2,862 ₪

הכנסה לא מבוטחת – הכנסה כעצמאי או עבור שעות נוספות, בונוסים וכדומה.

התקרה: לא יותר מההפרש שבין 8,600 ₪ לבין ההכנסה המבוטחת.

אם השכר המבוטח עולה על ארבע פעמים השכר הממוצע אז על החלק שמעבר לכך- לא מגיע ניכוי.

להלן ריכוז הטבות לזיכוי (סעיף 45) וניכוי סעיף 47 לשכירים ועצמאים:

לשכירים :

לעצמאים:

מאחר והטבלאות הללו לא פשוטות לעיכול , ננסה להבהיר ולפשט על ידי מספר דוגמאות :

שאלה : כמה מותר לשכיר ולעצמאי או פנסיונר להפקיד באופן עצמאי לסעיף 47 ?

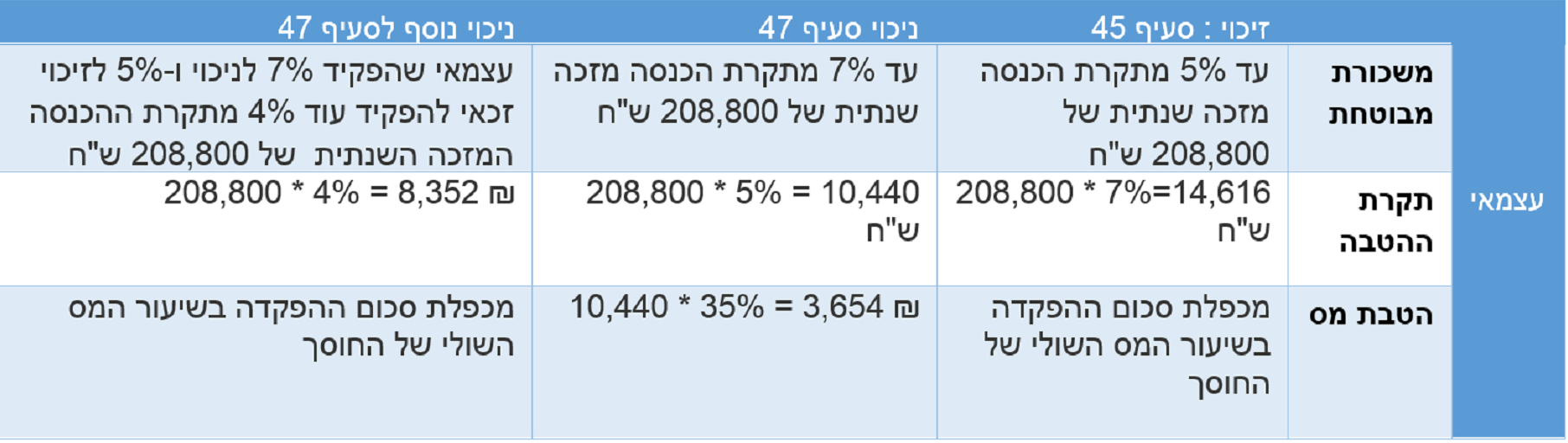

תשובה: לעצמאי/גמלאי הפקדה מותרת של 16% מהשכר עד לגובה הכנסה ברוטו של 17,400 ₪ לחודש. זאת אומרת הפקדה של 2,784 ₪ לחודש ,ובסך הכל הפקדה של 33,408 לשנה.

למשל, אם עצמאי מרוויח 10,000 ₪ בחודש יכול להפקיד 1,600 ₪ לקופת גמל בחודש.

אותו הדבר גימלאי יכול להפקיד כנגד תלוש הפנסיה שלו את אותו הסכום (אך לא כנגד פנסית שארים במידה והוא אלמן)

לשכיר:

הפקדה מותרת של 16% מהשכר עד הכנסה בגין

- רכיבי השכר הלא סוציאלי שלו (כמו רכב, ארוחות , ביגוד וכו')

- הכנסתו הנוספת כפנסיה (למשל מצה"ל או מהמשטרה)

- הכנסתו כעצמאי

יוכל להפקיד על החלק שבין שכר של 8,600 ₪ לבין תקרת ההפקדה (17,400 ₪ )

זאת אומרת חצי תקרה לעומת גימלאי או עצמאי

שכיר המשתכר 10,000 ש"ח, המעסיק שלו מפקיד עבורו לפנסיה וכל השכר מבוטח והעובד מפקיד 7% משכרו (700 ש"ח בחודש) השכיר יהנה מזיכוי מס בגובה 35% על חלק מהפקדתו בהתאם לתקרת השכר לזיכוי למס של 8,600 ש"ח. הטבת המס שלו הוא 211 ש"ח בגין הזיכוי

החישוב הוא 8,600 ש"ח * 7% * 35% (תקרת השכר * שיעור הפקדה מירבי * זיכוי של 35%).

אם שכיר מקבל שכר מבוטח בתנאים סוציאלים בגין פי 2.5 מהשכר הממוצע במשק

שכר ממוצע ב2017 : 9,464 ₪ , 2.5 משכר זה – 23,660 ₪

אזי מותר לו להפקיד רק 5% ולא 16% מהשכר הלא סוציאלי . זאת אומרת מותר לו להפקיד לשם זיכוי ולא לשם ניכוי .

אם הוא לא מגיע לתקרת ה2.5 פעמים מהשכר הממוצע במשק אז יוכל להפקיד 16% בגין ההפרש שבין ה23,660 ₪ לבין משכורתו ומעבר לזה להפקיד 5% לזיכוי עבור החלק שעולה על כך.

לדוגמא :

שכיר עם תלוש שכר מבוטח של 240 אלף בשנה (שכר של 20 אלף לחודש)

רכיב שכר לא פנסיוני כשכיר של 30 אלף בשנה

קצבת פנסיה מהמשטרה של 40 אלף בשנה

הכנסה כעוסק מורשה של 50 אלף בשנה

===========================

סה"כ שכר לא פנסיוני של 120 אלף בשנה לפי חישוב של 30+40+50=120 אלף בשנה

103,200 < 120,000 (עבר את התקרה של ה103,200)

נפחית מהתקרה את השכר המבוטח

23,660 (פי 2.5 מתקרת שכר מבוטח החודשי)

20,000 – (שכרו החודשי)

=======

3,660 = יתרת השכר הלא מבוטח

3,660×16%=585 ש"ח

8,600-3,660=4,940 (הפחתת התקרה לזיכוי של ה8,600 ש"ח )

4,940×5% (זיכוי)=247 ש"ח

247+585=837 ש"ח

837 שח לחודש מותר להפקיד לסעיף ניכוי במס 47.